Indice

Frazionamento dell’unità immobiliare: Quando dividere una casa in due

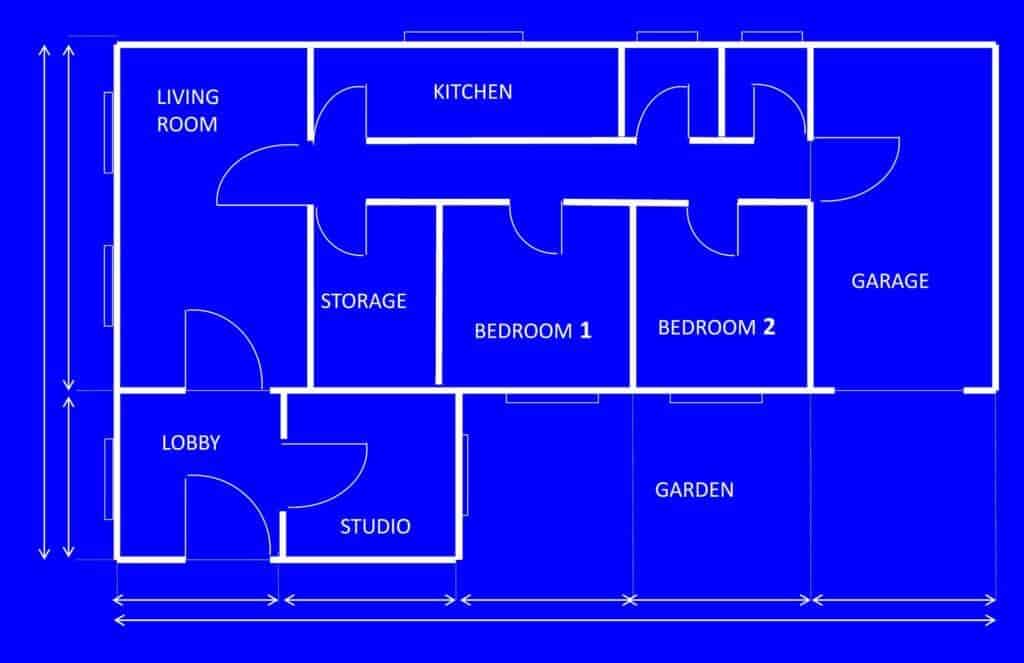

Le procedure per frazionare un’abitazione in due unità o effettuare un accorpamento immobiliare, grazie al Decreto Sblocca Italia, sono diventate molto più snelle. Le motivazioni alla base di questa scelta possono essere tante e diverse tra loro, tuttavia ci sono alcune condizioni che bisogna rispettare per legge. Innanzitutto dividere un grande immobile in due unità più piccole oppure effettuare l’accorpamento di alloggi contigui non necessita di un permesso del Comune. L’unico requisito fondamentale è il mantenimento della volumetria complessiva: di conseguenza non si possono realizzare stanze in più oppure alterare la destinazione d’uso.

Come dividere un immobile

La procedura burocratico prevede la comunicazione dell’inizio dei lavori (CILA) al Comune prima di dare corso agli interventi; il documento va asseverato da parte di un professionista. Questo tecnico abilitato certifica sotto la propria responsabilità che gli interventi siano in linea con quanto stabilito dalle norme di legge e che non riguardino gli elementi strutturali dell’immobile. Inoltre attesta che i piani approvati seguono quanto previsto dalla normativa sull’efficienza energetica e da quella antisismica. Alla CILA si allegano i dati dell’impresa che esegue gli interventi e il progetto tecnico. Terminati i lavori, si invia una comunicazione in tal senso al Comune per l’aggiornamento catastale.

Esistono oneri maggiori soltanto se si aumenta la superficie calpestabile, che a sua volta innalza il carico urbanistico da parte dell’amministrazione comunale. Nel caso che le unità immobiliare da suddividere oppure da accorpare si trovino in un condominio, si consiglia di effettuare una comunicazione in tal senso all’amministratore prima di dare inizio ai interventi. Inoltre l’opera non deve pregiudicare la stabilità e la sicurezza dell’immobile. Si deve ottenere l’autorizzazione dell’assemblea condominiale solo se l’intervento provoca modifiche esterne visibili. Infine è necessario aggiornare la ripartizione dei millesimi di proprietà per ricalcolare le spese condominiali.

Le detrazioni Irpef al 50%

Quando si suddivide un immobile in più unità si effettua un intervento di manutenzione straordinaria, i cui costi possono essere detratti al 50% nella dichiarazione Irpef al 50%. L’importo massimo detraibile per unità immobiliare è di 96.000 euro e la detrazione viene spalmata in 10 rate uguali annuali. Per fruire di questo incentivo si effettuano i pagamenti con bonifico postale oppure bancario, indicando il codice fiscale del beneficiario, la causale apposita e il codice fiscale della ditta o del professionista che riceve il bonifico. Inoltre nella dichiarazione dei redditi vanno indicati i dati catastali dell’immobile oggetto dell’intervento, allegando la ricevuta del bonifico, le ricevute dell’imposta comunale pagata e le fatture riguardanti la realizzazione dei lavori.

Il Bonus Mobili e i lavori di manutenzione straordinaria

Dato che la suddivisione immobiliare e l’accorpamento di unità rientrano nei lavori di manutenzione straordinaria, è possibile fruire anche del Bonus Mobili. In questo modo si detraggono al 50% dalla detrazione Irpef le spese per acquistare mobili nuovi per arredare l’abitazione, i dispositivi d’illuminazione e i materassi. Rientrano nella categoria oggetto della detrazione anche i grandi elettrodomestici la cui classe energetica è almeno A+ (A soltanto per i forni).